Cara Mengajukan Pinjaman Tanpa Anggunan Ke Bank - Hallo sahabat begini caranya, Sharing kali ini berjudul : Cara Mengajukan Pinjaman Tanpa Anggunan Ke Bank, mudah-mudahan isi postingan yang saya tulis ini dapat temans pahami dan bermanfaat buat teman teman semua, kalo bermanfaat jangan lupa di share biar banyak yang tau.

Banyak orang yang tidak tahu caranya pinjam uang ke bank, apalagi yang namanya Kredit Tanpa Angunan Istilahnya Biasa di Sebut KTA, Jika anda tidak punya barang atau aset berharga yang bisa di jaminkan, anda bisa menempuh cara mengajukan pinjaman ke bank tanpa angunan, sebenarnya Kredit Tanpa anggunan itu apa sih ? Kredit Tanpa Agunan (KTA) adalah salah satu produk pinjaman yang memberikan fasilitas kredit tanpa membebankan calon nasabah untuk mempersiapkan suatu aset untuk dijadikan jaminan atas pinjaman tersebut. Dengan begitu, tidak adanya jaminan yang harus diberikan Anda untuk menjamin pinjaman tersebut. Dalam hal ini bank hanya mengambil keputusan pemberian kredit berdasarkan pada riwayat kredit dari pemohon kredit secara pribadi. Dalam penggunaannya, ada beberapa manfaat yang sering dimanfaatkan dari KTA.

Banyak orang yang tidak tahu caranya pinjam uang ke bank, apalagi yang namanya Kredit Tanpa Angunan Istilahnya Biasa di Sebut KTA, Jika anda tidak punya barang atau aset berharga yang bisa di jaminkan, anda bisa menempuh cara mengajukan pinjaman ke bank tanpa angunan, sebenarnya Kredit Tanpa anggunan itu apa sih ? Kredit Tanpa Agunan (KTA) adalah salah satu produk pinjaman yang memberikan fasilitas kredit tanpa membebankan calon nasabah untuk mempersiapkan suatu aset untuk dijadikan jaminan atas pinjaman tersebut. Dengan begitu, tidak adanya jaminan yang harus diberikan Anda untuk menjamin pinjaman tersebut. Dalam hal ini bank hanya mengambil keputusan pemberian kredit berdasarkan pada riwayat kredit dari pemohon kredit secara pribadi. Dalam penggunaannya, ada beberapa manfaat yang sering dimanfaatkan dari KTA.

Terima kasih atas kunjungannya di begini caranya info yang sudah anda baca : Cara Mengajukan Pinjaman Tanpa Anggunan Ke Bank, bisa anda share dengan link :

https://beginicarabikinnya.blogspot.com/2016/02/cara-mengajukan-pinjaman-tanpa-anggunan.html

Cara Mengajukan Pinjaman Tanpa Anggunan Ke Bank

Salah satunya adalah untuk kebutuhan modal usaha, itu pun masih bersifat luas dan bermacam-macam. Dalam hal ini, kemampuan dari nasabah untuk melaksanakan kewajiban pembayaran kembali atau menlunasi pinjaman adalah pengganti jaminan. - banyak yang bilang mengajukan KTA itu tidak mudah, Anda tidak usah khawatir, melalui artikel ini anda bisa belajar banyak hal tentang Cara Mengajukan Pinjaman Tanpa Anggunan Ke Bank dengan mudah, oleh sebab itu terlebih dahulu Ayo Pelajari Caranya Mengajukan Pinjaman Tanpa Anggunan Ke Bank !!!

SEKILAS INFO

Mau Pempers Gratis Premium Care New Born isi 13 Gratis ? Tersedia 40 Ribu Paket Sample Gratis Isi 13 Pcs untuk Anda !

Good Luck!

Cek Info Promo Berikutnya Di Sini

KESIMPULAN

7 Langkah Yang Harus Anda Tempuh Tentang Cara Cepat dan Mudah Mengajukan Pinjaman Tanpa Anggunan Ke Bank

2. Memiliki credit card tentu lebih dipertimbangkan.

Pihak bank biasanya akan menyetujui pinjaman tanpa agunan ini bila Anda telah mempunyai credit card. Karena bank akan dengan mudah mengetahui sejarah kredit Anda sampai hari ini. Akan lebih baik jika angsuran kartu kredit Anda selalu lancar. Umur kartu kredit anda ada baiknya 1 tahun lebih.

3. Siapkan syarat-syaratnya.

Sediakan berkas-berkas yang diperlukan misalnya fotokopi KTP, fotokopi credit card, fotokopi NPWP, slip gaji bagi pegawai dan fotokopi SIUP (Surat Ijin Usaha Perdagangan) bila anda memiliki usaha. Anda pun sebaiknya mempunyai nomer telepon rumah karena seringnya pihak bank akan menelepon Anda ke telepon rumah.

4. Silahkan ke bank atau pilih lewat online.

Anda bisa mendatangi bank yang anda ingini, lengkapi formulir plus berikan berkas-berkas yang diminta. Ketika mengisi formulir pengajuan, tulis menurut keadaan anda yang sebetulnya. Pilihan lain, Anda boleh mengajukan kredit tanpa agunan via online. Sekarang ini sudah banyak bank yang memberikan layanan pengajuan KTA via online.

5. Konfirmasi lagi

Bila Anda mengajukan pinjaman tanpa agunan ini via internet maka sesudah mengisi formulir ada baiknya segera konfirmasi ke bank. Maksudnya supaya pihak bank bisa segera memproses pengajuan kredit yang anda minta.

6. Tahap verifikasi dan survei

Pihak bank akan secepatnya memberikan kabar kepada Anda ketika akan melakukan verifikasi. Wawancara bisa dengan bertemu langsung atau melalui telepon. Tahap verifikasi bertujuan meneliti kembali syarat-syarat yang anda sertakan. Pihak bank selanjutnya akan mensurvei rumah atau tempat kerja Anda. Sebab itu ada baiknya nomer telepon yang Anda isikan ketika mengisi formulir harus dalam kondisi aktif.

7. Menunggu persetujuan pihak bank

Pihak bank akan segera memberitahukan kepada anda apakah pinjaman tanpa agunan yang anda minta diterima atau tidak. Bila diterima, Anda bisa segera mencairkan uang pinjaman itu. Namun ada kalanya pihak bank akan mentransfer ke rekening tabungan anda di bank bersangkutan.

Mengapa Berkali - Kali Mengajukan KTA Selalu di Tolak ?

Berikut ini beberapa tahapan yang umumnya menjadi tempat kepelesetnya kita sehingga aplikasi KTA ditolak. Coba lihat kira-kira anda tersangkut di tahap yang mana.

Kalau skor 1, berarti riwayat kreditnya bagus. Kalau 5, berarti dia masih terbelit utang. Kalau masuk blacklist BI gara-gara masalah kredit macet, tutup rapat-rapat keinginan ngajuin KTA karena 100 persen bakal ditolak.

Tapi ada juga yang skornya 2 tetep ditolak. Skor 2 menandakan nasabah itu pernah nunggak beberapa hari tapi udah melunasinya.

Jadi tergantung kebijakan bank masing-masing soal minimum skor. Ada yang cuma ngelolosin yang skornya 1, ada juga yang skor 2, bahkan 3.

Kalau kita merasa pernah nunggak tapi udah berhasil melunasinya namun tetep dapat skor jeblok, kita bisa tanyakan ke bank terkait. Sebab mayoritas bank gak update skor nasabah ke BI secara individu, tapi kolektif. Jadi update data kita nunggu update nasabah lain. Setelah ada update, barulah peringkat skor kita naik.

Sebab bank bakal wawancara verifikasi data lewat telepon. Ada yang hanya sekali, tapi ada juga yang sampai tiga kali.

Jika bank yang kamu tuju kebetulan punya kebijakan telepon wawancara satu kali saja, jangan sampai lolos. Kalau dapat missed call dari bank itu, saatnya kiss bye ke aplikasi KTA kita.

Contohnya gaji Rp 5 juta dan ada tagihan kartu kredit Rp 2 juta. Sedangkan KTA yang diajukan mensyaratkan cicilan Rp 1 juta per bulan.

Kalau KTA disetujui, utangnya berarti Rp 3 juta per bulan (Rp 2 juta+Rp 1 juta). Artinya, utangnya lebih dari 50 persen dari gaji!

Kalau kondisinya kayak gitu, artinya KTA udah pasti ditolak. Pastikan utang kita gak melebihi batas yang ditetapkan bank.

Misalnya di formulir klaim gaji Rp 10 juta, tapi pas analis bank telepon ke HRD gaji kita hanya Rp 8 juta. Sementara itu, di surat keterangan penghasilan gaji malah tertulis Rp 7 juta.

Info simpang-siur kayak gini bakal bikin analis bank mengernyitkan dahi, lalu baaam!!! Aplikasi KTA ditolak. Jadi jangan coba-coba bohong deh kalau urusan sama bank.

Selain masalah bohong, ketidaksesuaian keterangan di data nasabah juga jadi alasan KTA ditolak. Contohnya alamat kantor keliru. Lalu tanggal di surat keterangan penghasilan dan surat keterangan kerja beda.

Perbedaan tanggal di kop surat dengan tanggal tanda tangan juga berpengaruh. Misalnya kop bertanggal 2 Juni 2015, tapi tanda tangan 2 Juli 2015. Bank bisa menilai kita sedang memalsukan data!

Kalau status kepegawaian masih kontrak atau outsource, peluang aplikasi KTA ditolak lebih besar. Soalnya posisi kita dianggap rawan lantaran bisa saja kontrak gak diperpanjang sehingga keran gaji mampet dan kredit macet.

Jika kita punya usaha, bakal dilongok-longok juga itu laporan keuangan. Kalau laporan rapi dan prospek usaha dianggap bagus, selamat! Aplikasi KTA berpeluang besar disetujui.

Bank bisa saja telepon ke orang-orang di sekitar kita, misalnya atasan atau HRD di kantor, buat nanyain riwayat utang. Kalau kita rajin melunasi tagihan kartu kredit, tapi ternyata uangnya dari kas bon kantor, bank bakal geleng-geleng.

Sebab itu sama aja dengan gali lubang tutup lubang. Lunas di sini, utang masih numpuk di tempat lain. Bahkan bank mungkin juga tanya ke tetangga rumah soal kita.

Kalau si tetangga bilang kita numpuk utang di warung serta tetangga lain dan bank percaya, itu juga bisa jadi alasan KTA ditolak! Gak main-main deh bank kalau soal kredit kayak gini.

Persetujuan KTA sepintas memang rumit, tapi kalau kita merasa sudah memenuhi semua syarat, genjot terus saja. Tapi tentu kita harus tahu dulu seluk-beluk KTA sebelum masukin aplikasi.

Hati-hati juga kalau ditawari KTA dengan fasilitas aneh bin ajaib, kayak jaminan pasti disetujui dan cicilan tanpa bunga. Sebab bisa saja itu penipuan. Apalagi kalau penawaran itu disampaikan lewat SMS atau e-mail begitu saja tanpa informasi soal bank.

Berikut ini salah Contoh KTA Resmi dari BANK AMAR yang bisa anda coba ajukan secara online... keterangan lebih Lengkap silahkan klik bannernya

Sebelum Anda Menutup Halaman Ini ada baiknya anda berbagi kasih dengan membagikan Informasi bermanfaat ini kepada teman - teman yang lain dengan cara menekan Tombol Share Di bawah Postingan ini, agar semakin banyak orang yang di berkati lewat informasi yang anda bagikan.

SEKILAS INFO

Mau Pempers Gratis Premium Care New Born isi 13 Gratis ? Tersedia 40 Ribu Paket Sample Gratis Isi 13 Pcs untuk Anda !

Good Luck!

Cek Info Promo Berikutnya Di Sini

Daftar Bank Yang Memberikan pinjaman Kredit Tanpa Agunan di Indonesia?

Berikut adalah daftar bank di Indonesia yang menawarkan KTA:

- KTA DBS

- KTA Bank Danamon

- KTA HSBC

- KTA Bank Mandiri

- KTA BNI

- KTA BCA

- KTA Bank Permata

- KTA Bank Panin

- KTA Standard Chartered

- KTA Citibank

- KTA BII

- KTA ANZ

- KTA Bank BNP

- KTA CIMB Niaga

- KTA Bank Bukopin

KTA AMAR Bank

Apa saja hal yang dapat dibiayai oleh KTA

Salah satu keuntungan dari pengajuan KTA adalah pihak bank tidak mengharuskan atau tidak mewajibkan pengaju untuk suatu kebutuhan tertentu. Dengan kata lain, pengaju bisa melakukan hal apa saja dari hasil pencairan KTA. Secara garis besar, KTA termasuk ke dalam produk kredit konsumtif, yaitu digunakan untuk salah satu dari kepentingan-kepentingan sebagai berikut:

- Biaya Merenovasi Rumah

- Biaya Pernikahan

- Biaya Pendidikan Anda/anak

- Biaya Pengobatan

- Pelunasan/Penutupan Credit Card

- Modal Usaha/Bisnis

- Kebutuhan finansial lainnya

Keuntungan dari KTA

Produk KTA ini menjadi solusi instan bagi nasabah yang membutuhkan dana cepat. Selain memiliki proses mudah, produk ini memiliki beberapa kelebihan seperti memiliki cicilan ringan, syarat mudah, dan memiliki bunga rendah. Cukup hanya dengan menyerahkan syarat-syarat yang diperlukan, Anda langsung dapat mengajukan aplikasi untuk pinjaman ini. Berikut beberapa keuntungan dalam mengajukan KTA:

- Persyaratan pengajuan kredit yang mudah dan proses yang cepat.

- Pinjaman diajukan tanpa memerlukan agunan atau tanpa jaminan.

- Penggunaan pinjaman disesuaikan dengan kebutuhan.

- Suku bunga tetap (selama masa kontrak kredit).

- Periode cicilan kredit disesuaikan dari 12 bulan – 60 bulan.

- Mendapatkan perlindungan asuransi (untuk beberapa produk KTA dari bank tertentu).

- Limit pinjaman yang cukup besar, hingga Rp 300 juta.

Persyaratan untuk pengajuan KTA

Persyaratan-persyaratan umum untuk Pengajuan KTA adalah sebagai berikut:

- Warga Negara Indonesia

- Berumur 21 – 60 tahun

- Memiliki pendapatan bersih bulanan minimum sebesar Rp 3 juta untuk karyawan, wiraswasta, dan professional (informasi untuk pengajuan wilayah sekitar Jabodetabek)

- Melengkapi dokumen-dokumen yang diperlukan

Untuk pengajuan KTA, dokumen pendukung Yang Harus Anda Siapkan

Sedangkan dokumen yang harus Anda persiapkan adalah:

- Fotokopi KTP/Paspor

- Fotokopi NPWP (jika pinjaman di atas Rp 50 juta)

- Fotokopi ID Card

- Slip gaji terakhir

- Mutasi Rekening tabungan 3 bulan terakhir

- Fotokopi cover buku tabungan

Apa yang dimaksud dengan bunga tetap (Fixed Rate) ?

Dalam KTA, fixed rate merupakan penentuan tingkat bunga yang besarnya tetap untuk masa waktu tertentu. Sebagai contoh, ada bank yang menawarkan program fixed rate 7,5% untuk waktu dua tahun. Berarti, debitur KTA bisa mencicipi bunga 7,5% selama dua tahun.

Apa yang dimaksud dengan bunga mengambang (Floating Rate) ?

Ini merupakan penentuan tingkat bunga KTA yang mengacu ke bunga pasar. Dengan demikian, di sini tingkat bunga KTA yang didapat seorang debitur bisa fluktuatif. Bila kondisi pasar tengah apik, yang antara lain bisa dilihat dari tingkat bunga Bank Indonesia, bunga yang dikenakan ke debitur KTA rendah. Bisa di bawah 10%. Sementara, bila kondisi pasar tengah buram seperti sekarang, bunga tersebut bisa naik ke angka melebihi 15%. Bank sering mengombinasikan fixed rate dengan floating rate dalam program promosi mereka. Masing-masing bank mempunyai ketentuan review atau kaji ulang bunga KTA berbeda-beda. Ada yang melakukan review setiap 3 bulan atau 6 bulan tapi jarang sekali yang tahunan.

Bagaimana penghitungan bunga dalam pengajuan KTA?

Secara umum terdapat 3 (tiga) jenis penghitungan bunga untuk produk pinjaman, termasuk untuk produk KTA, yaitu sebagai berikut:

- Suku Bunga FlatSuku bunga flat adalah perhitungan bunga yang paling mudah. Tiap bulan angsurannya sama, bunganya sama, cicilan pokoknya sama. Biasanya perhitungan bunga ini dipakai pada KTA (Kredit Tanpa Agunan). Dalam kredit bunga flat atau bunga tetap, plafon kredit dan besarnya bunga akan dihitung secara proposional sesuai dengan jangka waktu kredit. Nilai bunga akan tetap sama setiap bulan, karena bunga dihitung dari prosentasi bunga dikalikan pokok pinjaman awal. Jadi jumlah pembayaran pokok + bunga setiap bulan akan sama besarnya.

- Suku Bunga EfektifDalam kredit dengan bunga efektif atau kadang disebut sliding rate, perhitungan bunganya dilakukan pada setiap akhir periode angsuran. Bunga kredit dihitung dari saldo akhir setiap bulannya. Bunga dihitung berdasar nilai pokok yang belum dibayar. Jadi bunga per bulan akan berubah-ubah berdasar nilai pokok yang masih terutang. Nilai bunga yang dibayar debitur setiap bulan akan semakin mengecil. Karena bunganya yang dibayar mengecil, maka angsuran per bulan akan semakin menurun dari waktu ke waktu. Angsuran bulan kedua lebih kecil daripada angsuran bulan pertama, begitu seterusnya.

- Suku Bunga AnuitasKredit bunga anuitas adalah modifikasi dari perhitungan kredit bunga efektif. Modifikasi ini dilakukan untuk mempermudah nasabah dalam membayar per bulannya, karena angsuran tiap bulannya sama. Dalam kredit dengan bunga anuitas, angsuran bulanannya tetap. Namun komposisi bunga dan pokok angsuran akan berubah tiap periodenya. Nilai bunga per bulan akan mengecil, angsuran pokok per bulannya akan membesar. Jadi angsuran bulanannya tetap, hanya komposisi antara pokok dan bunga berbeda.

Biaya-biaya apa saja yang terdapat dalam proses pengajuan KTA ?

- Biaya ProvisiPada awal pengajuan kredit perorangan, baik KTA maupun KMG, Anda akan dikenakan biaya provisi. Provisi adalah biaya balas jasa ke bank karena disetujuinya pinjaman. Ada yang bilang biaya provisi ini hampir sama juga dengan biaya administrasi.

Biaya provisi dikenakan sebanyak satu kali di awal proses pengambilan kredit dengan memotong langsung dari dana pinjaman yang dicairkan bank. Ada juga bank yang tidak menerapkan biaya provisi pada pemohon kredit, tetapi mengenakan biaya administrasi yang cukup tinggi untuk pengurusan kredit tadi. Besaran biaya provisi untuk KTA tergantung masing-masing bank. Biasanya sekitar 1 – 3,5% dari total kredit yang didapatkan.

- Biaya di MukaYang dimaksud biaya di muka ini adalah biaya yang harus dibayarkan di luar cicilan. Jumlahnya tergantung pihak bank. Untuk KTA, biaya yang dibayar di muka adalah antara 1.5 – 5% dari total pinjaman.

- Biaya BungaPihak bank seperti biasa akan menetapkan bunga pada kredit yang Anda minta. Besaran bunganya berbeda-beda, tergantung bank yang mengeluarkan kredit tersebut. Bunga yang dikenakan oleh KTA cukup tinggi yaitu antara 10 – 23% per tahunnya. Tingginya bunga KTA ini dikarenakan KTA tidak meminta jaminan aset atau apapun dari pihak penerima kredit, sehingga risiko kerugian bank lebih besar. Bunga yang berlaku pada KTA bersifat flat. Misalnya Anda meminjam KTA dengan bunga cicilan 23% per tahun, maka hingga cicilan Anda telah sedikit, bunga yang sama tetap berlaku.

- Biaya PenaltiBiaya penalti adalah biaya yang dikenakan bank bila pelunasan KTA atau KMG dipercepat sesuai dengan ketentuan masing-masing bank. Untuk KTA, biaya penalti ini mencapai 5 – 6% dari sisa tagihan KTA Anda.

- Biaya MateraiBeberapa bank meminta pihak pengambil kredit untuk membayar materai dan itu berlaku untuk KTA dan KMG juga. Namun ada juga bank yang murah hati dan membayarkan biaya materai, terutama untuk kredit jenis KMG.

Bagaimana cara melakukan pembayaran cicilan KTA?

Beberapa pihak penyedia KTA menawarkan cara yang bervariasi dalam memudahkan nasabah untuk melakukan pembayaran cicilan pinjaman, diantaranya adalah sebagai berikut:

- Dengan melakukan setoran otomatis (autodebet) dari rekening debitur.

- Dengan metode transfer antarbank.

- Dengan menggunakan layanan e-channel bank: internet banking, mobile banking, atau ATM.

- Dengan melakukan setoran manual/langsung ke teller.

Istilah-istilah dalam Kredit Tanpa Agunan:

Annual Percentage Rate (APR): Suku bunga pinjaman per tahun

Biaya Asuransi: Jumlah uang yang dibayarkan untuk asuransi jiwa atau bangunan

Biaya Keterlambatan Pembayaran: Biaya yang dikenakan oleh bank apabila pemohon terlambat untuk membayar angsuran kreditnya

Biaya Lain-Lain: Jumlah uang yang dibayarkan untuk keperluan yang lain misalnya biaya administratif

Biaya Materai: Biaya untuk perangko materai yang digunakann untuk mengesahkan dokumen perjanjian kredit

Biaya Pembayaran Awal: Biaya yang dikenakan oleh bank apabila pemohon melunasi pinjamannya sebelum jatuh tempo

Biaya Provisi: Biaya yang dikenakan oleh bank kepada pemohon pinjaman pada saat pinjamannya disetujui

Cicilan per bulan: Jumlah yang harus dibayarkan ke bank setiap bulan

Jumlah Kredit: Jumlah yang ingin dipinjam

Kredit Tanpa Agunan (KTA): Sebuah produk bank, dimana nasabah dapat meminjam sejumlah dana/uang dari bank tanpa harus memberikan jaminan atau agunan seperti sertifikat rumah, BPKB, SK, dll.

Limit Kredit: Batas uang yang dapat dipinjam atau digunakan dalam perjanjian kredit pinjaman

Non-Payroll: Gaji nasabah tidak dibayarkan melalui bank tersebut

Payroll: Gaji nasabah dibayarkan melalui bank tersebut

Pencairan Pinjaman: Waktu yang dibutuhkan agar dana yang diajukan dapat diterima oleh yang mengajukan

Plafon: Batas tertinggi jumlah kredit yang disediakan

Simulasi Kredit: Prosedur untuk memperkirakan berapa besar jumlah angsuran kredit yang harus dilunasi setiap bulan atau setiap tahunnya dalam jangka waktu tertentu

Suku Bunga: Biaya dari persenan dari pinjaman pokok

Tabel Simulasi Kredit: Tabel yang menunjukkan simulasi kredit

Tenor: Jangka waktu

Total Pembayaran: Jumlah nominal yang akan dibayarkan dari awal hingga akhir kredit

Biaya Asuransi: Jumlah uang yang dibayarkan untuk asuransi jiwa atau bangunan

Biaya Keterlambatan Pembayaran: Biaya yang dikenakan oleh bank apabila pemohon terlambat untuk membayar angsuran kreditnya

Biaya Lain-Lain: Jumlah uang yang dibayarkan untuk keperluan yang lain misalnya biaya administratif

Biaya Materai: Biaya untuk perangko materai yang digunakann untuk mengesahkan dokumen perjanjian kredit

Biaya Pembayaran Awal: Biaya yang dikenakan oleh bank apabila pemohon melunasi pinjamannya sebelum jatuh tempo

Biaya Provisi: Biaya yang dikenakan oleh bank kepada pemohon pinjaman pada saat pinjamannya disetujui

Cicilan per bulan: Jumlah yang harus dibayarkan ke bank setiap bulan

Jumlah Kredit: Jumlah yang ingin dipinjam

Kredit Tanpa Agunan (KTA): Sebuah produk bank, dimana nasabah dapat meminjam sejumlah dana/uang dari bank tanpa harus memberikan jaminan atau agunan seperti sertifikat rumah, BPKB, SK, dll.

Limit Kredit: Batas uang yang dapat dipinjam atau digunakan dalam perjanjian kredit pinjaman

Non-Payroll: Gaji nasabah tidak dibayarkan melalui bank tersebut

Payroll: Gaji nasabah dibayarkan melalui bank tersebut

Pencairan Pinjaman: Waktu yang dibutuhkan agar dana yang diajukan dapat diterima oleh yang mengajukan

Plafon: Batas tertinggi jumlah kredit yang disediakan

Simulasi Kredit: Prosedur untuk memperkirakan berapa besar jumlah angsuran kredit yang harus dilunasi setiap bulan atau setiap tahunnya dalam jangka waktu tertentu

Suku Bunga: Biaya dari persenan dari pinjaman pokok

Tabel Simulasi Kredit: Tabel yang menunjukkan simulasi kredit

Tenor: Jangka waktu

Total Pembayaran: Jumlah nominal yang akan dibayarkan dari awal hingga akhir kredit

Apakah ada tabel angsuran kreditnya?

Saat ini tabel dan simulasi kredit bisa Anda cek melalui masing-masing halaman bank atau institusi non bank yang Anda ingin ajukan. Caranya silahkan pilih bank penyedia pinjaman Anda, lalu masukkan nominal uang muka di kolom uang muka, arahkan panah jumlah kredit dan tenor sesuai harga kendaraan dan tenor yang Anda inginkan. Selanjutnya kalkulator simulasi akan menampilkan perhitungan dari data yang Anda input sebelumnya dan untuk tabel sudah tersedia di halaman tersebut. Untuk nominal yang ditampilkan hanya sebagai ilustrasi, bisa saja berbeda dengan nominal setelah ditetapkan oleh pihak bank atau institusi non bank terkait.

Saya sudah mengisi formulir aplikasi, kira-kira kapan saya akan dihubungi, dana kapan uangnya bisa dicairkan ke rekening saya ?

Tahap awal, aplikasi pengajuan Anda akan kami review. Jika aplikasi pengajuan Anda masuk dalam kualifikasi, kami akan menghubungi Anda untuk proses selanjutnya dan menginformasikan dokumen apa saja yang harus disiapkan. Anda akan menerima notifikasi melalui email jika aplikasi pengajuan Anda sudah disetujui.

Saya ingin mengajukan KTA/KMG namun saya ada pinjaman di bank lain yang masih berjalan/tunggakan kartu kredit

Untuk pengajuan aplikasi kembali tetap bisa Anda lakukan, hanya saja biasanya untuk pinjaman sebelumnya harus sudah berjalan minimal 1 tahun dan pembayaran (cicilan & kartu kredit) selalu lancar. Kami tidak dapat menjanjikan apakah aplikasi pengajuan Anda layak approve atau tidak karena untuk setiap pengajuan akan dilakukan BI Checking.

Saya sudah dihubungi beberapa waktu lalu, kapan ya uangnya bisa saya terima?

Proses pengajuan aplikasi akan memakan waktu pengerjaan antara 3 – 14 hari kerja terhitung sejak aplikasi berada di tangan pihak analis. Namun tidak tertutup kemungkinan proses aplikasi lebih cepat. Dana akan dikirim ke nomor rekening yang sudah Anda berikan maksimal 3 hari kerja sejak Anda mendapatkan notifikasi bahwa aplikasi pengajuan Anda telah disetujui.

KESIMPULAN

7 Langkah Yang Harus Anda Tempuh Tentang Cara Cepat dan Mudah Mengajukan Pinjaman Tanpa Anggunan Ke Bank

1. Pilih dulu banknya

Mula-mula tentukan dulu anda akan mengajukan kredit tanpa agunan di bank mana. Setiap bank boleh jadi berlainan syarat-syarat dalam mengajukan kredit ini serta batas kreditnya. Sehingga Anda harus menentukan bank dengan persyaratan yang mampu Anda penuhi. Batas kredit yang diberikan pun harus anda pertimbangkan, sudah sesuaikah dengan kebutuhan anda.

Mula-mula tentukan dulu anda akan mengajukan kredit tanpa agunan di bank mana. Setiap bank boleh jadi berlainan syarat-syarat dalam mengajukan kredit ini serta batas kreditnya. Sehingga Anda harus menentukan bank dengan persyaratan yang mampu Anda penuhi. Batas kredit yang diberikan pun harus anda pertimbangkan, sudah sesuaikah dengan kebutuhan anda.

2. Memiliki credit card tentu lebih dipertimbangkan.

Pihak bank biasanya akan menyetujui pinjaman tanpa agunan ini bila Anda telah mempunyai credit card. Karena bank akan dengan mudah mengetahui sejarah kredit Anda sampai hari ini. Akan lebih baik jika angsuran kartu kredit Anda selalu lancar. Umur kartu kredit anda ada baiknya 1 tahun lebih.

3. Siapkan syarat-syaratnya.

Sediakan berkas-berkas yang diperlukan misalnya fotokopi KTP, fotokopi credit card, fotokopi NPWP, slip gaji bagi pegawai dan fotokopi SIUP (Surat Ijin Usaha Perdagangan) bila anda memiliki usaha. Anda pun sebaiknya mempunyai nomer telepon rumah karena seringnya pihak bank akan menelepon Anda ke telepon rumah.

4. Silahkan ke bank atau pilih lewat online.

Anda bisa mendatangi bank yang anda ingini, lengkapi formulir plus berikan berkas-berkas yang diminta. Ketika mengisi formulir pengajuan, tulis menurut keadaan anda yang sebetulnya. Pilihan lain, Anda boleh mengajukan kredit tanpa agunan via online. Sekarang ini sudah banyak bank yang memberikan layanan pengajuan KTA via online.

5. Konfirmasi lagi

Bila Anda mengajukan pinjaman tanpa agunan ini via internet maka sesudah mengisi formulir ada baiknya segera konfirmasi ke bank. Maksudnya supaya pihak bank bisa segera memproses pengajuan kredit yang anda minta.

6. Tahap verifikasi dan survei

Pihak bank akan secepatnya memberikan kabar kepada Anda ketika akan melakukan verifikasi. Wawancara bisa dengan bertemu langsung atau melalui telepon. Tahap verifikasi bertujuan meneliti kembali syarat-syarat yang anda sertakan. Pihak bank selanjutnya akan mensurvei rumah atau tempat kerja Anda. Sebab itu ada baiknya nomer telepon yang Anda isikan ketika mengisi formulir harus dalam kondisi aktif.

7. Menunggu persetujuan pihak bank

Pihak bank akan segera memberitahukan kepada anda apakah pinjaman tanpa agunan yang anda minta diterima atau tidak. Bila diterima, Anda bisa segera mencairkan uang pinjaman itu. Namun ada kalanya pihak bank akan mentransfer ke rekening tabungan anda di bank bersangkutan.

Mengapa Berkali - Kali Mengajukan KTA Selalu di Tolak ?

Berikut ini beberapa tahapan yang umumnya menjadi tempat kepelesetnya kita sehingga aplikasi KTA ditolak. Coba lihat kira-kira anda tersangkut di tahap yang mana.

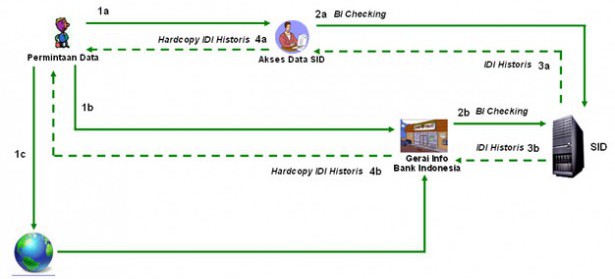

1. BI Checking

Bank Indonesia (BI) punya daftar nasabah yang pernah bermasalah dalam melunasi pinjaman ke bank atau lembaga finansial seperti leasing. Ada skor 1-5 yang menentukan posisi nasabah itu.Kalau skor 1, berarti riwayat kreditnya bagus. Kalau 5, berarti dia masih terbelit utang. Kalau masuk blacklist BI gara-gara masalah kredit macet, tutup rapat-rapat keinginan ngajuin KTA karena 100 persen bakal ditolak.

Proses permintaan status skor kredit bisa dimulai dari internet kok.

Tapi ada juga yang skornya 2 tetep ditolak. Skor 2 menandakan nasabah itu pernah nunggak beberapa hari tapi udah melunasinya.

Jadi tergantung kebijakan bank masing-masing soal minimum skor. Ada yang cuma ngelolosin yang skornya 1, ada juga yang skor 2, bahkan 3.

Kalau kita merasa pernah nunggak tapi udah berhasil melunasinya namun tetep dapat skor jeblok, kita bisa tanyakan ke bank terkait. Sebab mayoritas bank gak update skor nasabah ke BI secara individu, tapi kolektif. Jadi update data kita nunggu update nasabah lain. Setelah ada update, barulah peringkat skor kita naik.

2. Wawancara

Ini penting! Kalau udah masukin aplikasi, jangan pernah lepaskan handphone kamu dari pengamatanmu!Sebab bank bakal wawancara verifikasi data lewat telepon. Ada yang hanya sekali, tapi ada juga yang sampai tiga kali.

Jika bank yang kamu tuju kebetulan punya kebijakan telepon wawancara satu kali saja, jangan sampai lolos. Kalau dapat missed call dari bank itu, saatnya kiss bye ke aplikasi KTA kita.

3. Cek utang

Bank tahu riwayat utang kita dari yang udah lunas sampai yang masih tertunggak. Biasanya aplikasi KTA ditolak kalau utang kita melebihi 40 persen dari gaji. Tapi ada juga bank yang matok angka 50 persen dari gaji.Contohnya gaji Rp 5 juta dan ada tagihan kartu kredit Rp 2 juta. Sedangkan KTA yang diajukan mensyaratkan cicilan Rp 1 juta per bulan.

Kalau KTA disetujui, utangnya berarti Rp 3 juta per bulan (Rp 2 juta+Rp 1 juta). Artinya, utangnya lebih dari 50 persen dari gaji!

Kalau kondisinya kayak gitu, artinya KTA udah pasti ditolak. Pastikan utang kita gak melebihi batas yang ditetapkan bank.

4. Cek silang data

Setelah kita mengisi formulir data aplikasi KTA, bukan berarti bank manggut-manggut saja melihat isian itu. Analis bank bakal cross check data itu ke pihak ketiga.Misalnya di formulir klaim gaji Rp 10 juta, tapi pas analis bank telepon ke HRD gaji kita hanya Rp 8 juta. Sementara itu, di surat keterangan penghasilan gaji malah tertulis Rp 7 juta.

Info simpang-siur kayak gini bakal bikin analis bank mengernyitkan dahi, lalu baaam!!! Aplikasi KTA ditolak. Jadi jangan coba-coba bohong deh kalau urusan sama bank.

Selain masalah bohong, ketidaksesuaian keterangan di data nasabah juga jadi alasan KTA ditolak. Contohnya alamat kantor keliru. Lalu tanggal di surat keterangan penghasilan dan surat keterangan kerja beda.

Perbedaan tanggal di kop surat dengan tanggal tanda tangan juga berpengaruh. Misalnya kop bertanggal 2 Juni 2015, tapi tanda tangan 2 Juli 2015. Bank bisa menilai kita sedang memalsukan data!

5. Cek kemampuan bayar

Bank gak pernah mau berurusan dengan kredit macet. Karena itu, analisnya dibayar buat mastiin semua kredit yang disalurkan lunas. Makanya kemampuan finansial kita bakal ditelisik.Kalau status kepegawaian masih kontrak atau outsource, peluang aplikasi KTA ditolak lebih besar. Soalnya posisi kita dianggap rawan lantaran bisa saja kontrak gak diperpanjang sehingga keran gaji mampet dan kredit macet.

Jika kita punya usaha, bakal dilongok-longok juga itu laporan keuangan. Kalau laporan rapi dan prospek usaha dianggap bagus, selamat! Aplikasi KTA berpeluang besar disetujui.

6. Rekomendasi pihak ketiga

Meski skor BI peringkat 1, wawancara lancar, dan data valid, gak lantas membuat aplikasi KTA kita diterima. Sebab bank masih punya cara lain buat mengecek kebenaran data kita.Bank bisa saja telepon ke orang-orang di sekitar kita, misalnya atasan atau HRD di kantor, buat nanyain riwayat utang. Kalau kita rajin melunasi tagihan kartu kredit, tapi ternyata uangnya dari kas bon kantor, bank bakal geleng-geleng.

Sebab itu sama aja dengan gali lubang tutup lubang. Lunas di sini, utang masih numpuk di tempat lain. Bahkan bank mungkin juga tanya ke tetangga rumah soal kita.

Kalau si tetangga bilang kita numpuk utang di warung serta tetangga lain dan bank percaya, itu juga bisa jadi alasan KTA ditolak! Gak main-main deh bank kalau soal kredit kayak gini.

Utang jangan pernah diremehin. Bahkan itu sekadar utang di warteg!

Persetujuan KTA sepintas memang rumit, tapi kalau kita merasa sudah memenuhi semua syarat, genjot terus saja. Tapi tentu kita harus tahu dulu seluk-beluk KTA sebelum masukin aplikasi.

Hati-hati juga kalau ditawari KTA dengan fasilitas aneh bin ajaib, kayak jaminan pasti disetujui dan cicilan tanpa bunga. Sebab bisa saja itu penipuan. Apalagi kalau penawaran itu disampaikan lewat SMS atau e-mail begitu saja tanpa informasi soal bank.

Berikut ini salah Contoh KTA Resmi dari BANK AMAR yang bisa anda coba ajukan secara online... keterangan lebih Lengkap silahkan klik bannernya

Artikel ini dirangkum Dari Berbagai Sumber

Sebelum Anda Menutup Halaman Ini ada baiknya anda berbagi kasih dengan membagikan Informasi bermanfaat ini kepada teman - teman yang lain dengan cara menekan Tombol Share Di bawah Postingan ini, agar semakin banyak orang yang di berkati lewat informasi yang anda bagikan.

https://beginicarabikinnya.blogspot.com/2016/02/cara-mengajukan-pinjaman-tanpa-anggunan.html

Cara Mengajukan Pinjaman Tanpa Anggunan Ke Bank

4/

5

Oleh

topbanget